Kantar har de siste årene jobbet mye med å lage et nytt rammeverk for måling av kundetilfredshet. Kjernen i den nye modellen er fokuset på i hvilken grad gode kundeopplevelser kan forsterke og bygge egen merkevare. Dette er viktig da Kantar har vist at disse opplevelsene i stor grad langt overgår effekten av betalt reklame.

Empirien bygger på tidsserie-data fra ulike bransjer og markeder helt tilbake fra 1998, gjengitt og dokumentert i prosjektet: Blueprint for Brand Growth.[1] Dokumentasjonen viser ikke overraskende at sterke merkevarer alltid er grunnlaget for virksomheters vekst og lønnsomhet.

Modellen utfyller de tradisjonelle målingene som går tilbake til 90-tallet hvor både formatet og oppsettet var sterkt preget av tenkningen til professor Claes Fornell og bruken av hans ACSI (American Customer Satisfaction Index). Claes Fornell som blant annet har vært professor ved Ann Arbour Universitetet i Michigan, har gjennom sitt virke gjennom mange år vist hvordan kundetilfredsheten henger sammen med virksomhetenes fremtidige lønnsomhet og aksjeverdi. Videre har han vist at porteføljer av selskaper med høy ACSI-skåre konsekvent presterer bedre enn resten av markedet på ulike prestasjonsparametre over tid.

Kantars nye rammeverk

Kantar har vært opptatt av det samme, men har i sitt nye rammeverk i tillegg fokus på hvordan kundeopplevelsene kan forsterke og bygge merkevaren. Kantar har som nevnt empiri som viser at summen av kundeerfaringene, dvs. alle de fysiske møtene, de andre kontaktpunktene og transaksjonene kundene har med virksomheten, har større effekt enn betalt markedsføring og reklame. Sånn sett har Claes Fornell rett i sin påstand om at en viktig bestanddel i renommé og merkevarestyrke er den akkumulerte kundetilfredsheten. Dette fordi de ulike kundeopplevelsene i etterkant lagres som emosjonelle assosiasjoner, på samme måte som de som skapes gjennom markedsføring og reklame.

For å kunne beregne de ulike kontaktpunktenes effekt i forhold til hverandre, har Kantar brukt respondentenes predisponering som effektmål. Det vil si den mentale merkelojaliteten respondentene har til hvert av merkene i en gitt studie. Predisponering operasjonaliseres normalt som en sammenstilling av uhjulpet kjennskap, spurt lojalitet og grad av emosjonell tilknytning.

Kjernen i sterke merkevarer er ifølge Kantars analyser at merkevaren fremstår som meningsfull og annerledes. Det betyr at virksomheter som vil lykkes i markedet må produsere emosjonelle kundeopplevelser som både gjenspeiler merkevarens kjerneverdier, samtidig som de fremstår som meningsfulle (dvs. som hensiktsmessig, bekvem eller tiltrekkende) og annerledes (dvs. som autentisk, unik eller inspirerende) i seg selv. Ved å utvikle og skape emosjonelle signaturopplevelser knyttes kundene sterkere til merkevaren, noe som bidrar til både å øke lojaliteten, redusere pris-sensitiviteten og gjør at virksomheten tiltrekker seg nye kunder (gjennom word of mouth).

Løsningen er både enkel og genial

I det nye rammeverket blir kundetilfredsheten målt på vanlig måte, enten som NPS eller med standard kundetilfredsspørsmål. Det samme gjelder evt. driverne man har med. Experience Power spørsmålene kommer i tillegg. De operasjonaliseres ved hjelp av to spørsmål for hver av de to dimensjonene; meningsfull og annerledes. Det spørres konkret om i hvilken grad kundeopplevelsene har bidratt til om kundene liker merkevaren bedre enn før, om den oppleves å dekke behovene den er ment å dekke, om de påvirker graden av opplevd annerledeshet og om de har påvirket til at de opplever at merkevaren har skapt nye trender. Skalaene er litt ulike for hvert av spørsmålene, men alle går på å måle graden av effekt.

Kantar har allerede gjennomført tallrike studier ulike steder i verden for å verifisere modellen og bruker nå disse fortløpende som benchmark for å kalibrere poengskårene i nye studier. Dette gjøres både opp mot de nasjonale og de internasjonale tallene, men at de vektes ulikt før den endelige Experience Power poengskåren regnes ut. For enkelt å kunne tolke Experience Power skåren, settes snittet på de valgte benchmarkverdiene man måler seg mot alltid til en forhåndsdefinert verdi. Det samme gjelder om man velger å ta ut egne meningsfull- og annerledes-skårer i tillegg. Litt forenklet betyr det at effektskår over denne verdien uttrykker at en gitt virksomhet ligger over snittet for de andre virksomhetene man sammenligner seg med, og motsatt hvis verdien ligger under.

En annen viktig begrunnelse for å gjennomføre de ulike case-studiene, har vært å vise hvordan innsikten vil kunne gi virksomhetene:

- Bedre innsikt i hva de bør prioritere for å øke veksten

- Hva de må gjøre for holde på og tiltrekke seg nye kunder

- Tydeliggjøre hvilke kontaktpunkter som skaper de mest positive emosjonelle opplevelsene

- Sorterer drivere som enten påvirker kun kundetilfredsheten, kun Experience Power og/eller begge to samtidig med tanke på mer optimale prioriteringer av oppfølging og tiltak

- Kunne segmentere kundene langs de to dimensjonene: Kundetilfredshet og Experience Power for å kunne bergene andelen kunder hvor de har lykkes med begge deler

Ferske tall fra en pilotstudie i Norge

I det følgende vises resultatene fra den første pilotstudien ved bruk av det nye rammeverket her i Norge. Den ble gjort i nybilmarkedet, og målgruppen var personer som hadde kjøpt ny bil fra januar til oktober 2024 (bruttoutvalget var på over 25 000 respondenter). Svarprosenten endte på 7,6 prosent, noe som ga et nettoutvalg på 2194 respondenter. Det er 26 bilmerker med i studien, men ikke alle har blitt tatt med i plottet da det blir litt for uoversiktlig. I undersøkelsen målte vi kundetilfredshet med både bilen og forhandler i tillegg til Experience Power.

Resultatene viser at de fleste nybilkjøpere vurderer både egen bil og forhandler med høy kundetilfredshet [2] (92 indekspoeng), mens snittet for Experience Power, som altså er en effektskåre, har blitt transformert til den forhåndsdefinerte verdien. For Experience Power er det jo forskjellen mellom effektskårene for de ulike bilmerkene som er mest interessant å se på.

Korrelasjonen mellom kundetilfredshet med forhandler og Experience Power er på .49, noe som betyr at kundeopplevelsene med forhandler forklarer opp mot 25 prosent av variasjonen i Experience Power til bilen, noe som må sies å være et betydelig bidrag. Effekten går primært mot den delen som påvirker meningsfullheten (de liker bilen bedre og de opplever at den i større grad dekker behovene enn hvis de ikke hadde hatt en gode opplevelse med forhandler). De opprinnelige nivåskårene er også høyere enn for spørsmålene knyttet til annerledes dimensjonen. Mye tyder derfor på at forhandlernes og spesielt bilselgernes service og oppfølging er helt avgjørende for disse resultatene.

Utfordringen i bilbransjen er å skape emosjonelle erfaringer som gjør at kundene opplever at den bestemte bilen oppleves som annerledes enn andre biler. Det er nemlig få biler som oppleves som veldig forskjellige enn de andre, og at det skal mye til for å være med å skape nye trender i dette markedet. Selv om noen få bilmerker faktisk, klarer det.

Figur 1 Experience Power poengskårene for de 26 bilmerkene som er med i undersøkelsen.

Figur 1 viser at Experience Power skårene varierer fra 12 til 92 indeks-poeng for de 26 ulike bilmerkene som er med i studien. Analysene viser med andre ord at enkelte bilforhandlere i stor grad klarer å konvertere høy kundetilfredshet til høy merkevarestyrke for bilen. Kantar tolker det som at for noen bilmerker samsvarer forhandlernes og bilselgernes kundebetjening i stort monn med merkevareløftet, mens det for andre bilforhandlere ikke gjør det. Kantar ser ikke bort fra at konsekvensene av lav kundetilfredshet med forhandler i mange tilfeller faktisk kan svekke merkevaren.

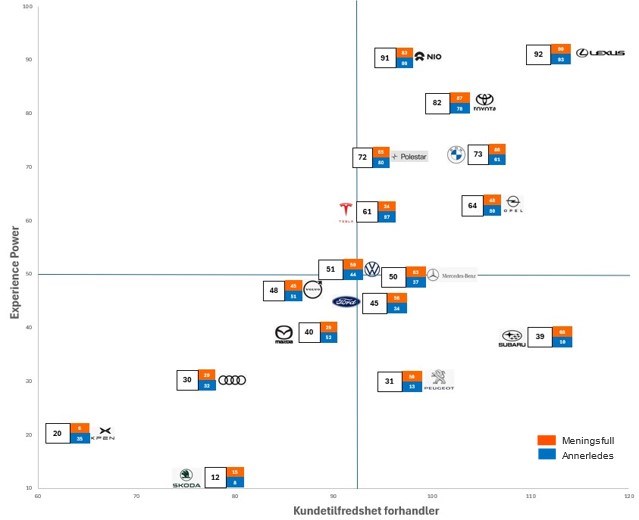

Siden vi opererer med flere indekser, er det enkelt å lage firefelts tabeller for ulike segmenteringsbehov. For eksempel kan vi se på kundetilfredshet med forhandler opp mot Experience Power. Vi får da følgende plott, se Figur 2.

Figur 2 Plott av de ulike bilmerkene langs Kundetilfredshet forhandler og Experience Power aksene.

Den viktigste hensikten med et slikt plott er selvsagt å vise forhandlerne hvor bilmerket plasserer seg i forhold til de andre, samtidig som det er mulig fortelle dem hvilke type tiltak de bør fokusere på avhengig av hvor bilmerket er plassert. I denne pilot-studien har vi ikke tatt med drivere på vanlig måte, men heller tatt med en spurt rangering av hva som er de viktigste egenskapene man går etter når man velger ny bil. Vi finner da at bilmerker som er plassert i øverste høyre kvadrant i større grad legger vekt på de emosjonelle og relasjonelle opplevelsene, spesielt knyttet til bilselgernes service og oppfølging samt hvilke tidligere erfaringene man har med bilmerket. Mens bilmerker som er plassert i nedre venstre kvadrant i større grad legger vekt på fysiske bilegenskaper, slik som at man får mye bil for pengene, firhjulstrekk og lang rekkevidde.

Kan modellen predikere faktisk salg?

I pilotstudien hadde vi også muligheten til å gjøre en analyse av hvilke elementer i modellen som størst grad predikterer faktisk salg, siden de tallene var lett tilgjengelig per bilmerke og modelltype. Det interessante er at det er annerledes indeksen i merkevarestyrkeindeksen som i størst grad predikterer faktisk salg (r. 26, sig. .05 nivå). Datasettet var her de aggregerte tallene per bilmerke og modelltyper med minimum 10 svar (N: 48).

Det betyr at bilforhandlerne må jobbe langs begge dimensjonene. Både styrke relasjonene for å dekke opp meningsfull dimensjonen i Experience Power og på den måte sikre seg lojalitet og tiltrekke seg nye kunder. Samtidig må de ha fokus på å en skape en opplevelse av at bilene de selger er annerledes på flest mulige områder, så kundene tenker at de er så autentisk, unike og inspirerende som mulig, da dette ser ut til å være viktigst for å skape faktisk salg. Den siste dimensjonen er selvsagt vanskeligere å jobbe med, da den i stor grad er avhengig av de faktiske egenskapene ved de bilene som blir importert.

[1] Kantars database består av tidsserie data for mer enn 20 000 merkevarer i over 50 markeder.

[2] Kantar opererer med en skala som går utover 100 poeng, men verdier over 90 må likevel sies å være høye.